近年來,在網絡購藥等方針的影響下,處方藥在院外零售商場的規劃占比逐年提高。參閱米內網、中康CMH等幾家權威組織發布的數據,2024年網售處方藥的出售規劃保存估量在350億元-400億元區間。

此前,處方藥產品也已接連5年力壓非處方藥產品,在網售藥品商場中市占率排名榜首。結合醫藥電商當時的微弱增加態勢,網售處方藥的出售規劃還將逐年增加。

要支撐起網售處方藥商場微弱增加的氣勢,離不開互聯網醫院開出的電子處方的勞績。據《健聞咨詢》訪談了解到,互聯網處方價格近年來一路走低,現在現已維持在每張處方0.4-0.6元的均勻商場價格。

在如此賤價的價格背面,是一條老練的電子處方工業鏈。作為直接面向顧客的醫藥電商渠道(如美團、餓了么、阿里健康等),為了接受顧客巨大的尋醫問藥的需求,需求引進外部供貨商來供給處方服務,而這些具有互聯網醫院資質的開方公司,又需求招納很多全職或許兼職醫師來供給開方服務(主要以兼職醫師為主)。醫師在線上靈敏接單,和滴滴打車的形式相似。

依據實踐開出的處方量,醫藥電商渠道會為外部供貨商每張處方付出0.4元-0.8元的價格,而在工業鏈上作為外部供貨商的開方公司,會為醫師結算每張處方0.2元-0.4元不等的價格,詳細的付出價格會依據醫師的處方單量、在線時長、10秒開方率等多個目標來決議。

在各方的嚴密配合下,這給顧客帶來了網絡購藥的便當,也帶來了曩昔幾年來高速增加的醫藥電商商場。

可是,與實踐的互聯網問診服務比較,互聯網醫院電子處方的開具速度與價格都有著顯著不同。一個正常的線上問診流程,醫師需依據患者病況進行交流、判別,費用往往在數十元(如百度健康、醫聯等對外的展現網絡問診價格皆在數十元不等),而補方開具的價格卻低至幾角錢。表面上,這是數字化帶來的功率提高,但在“賤價、高速”的背面,也伴跟著一系列潛在危險。

我國的醫藥電商職業,怎么行穩致遠?

正常問診要幾十元,補方僅需幾毛

在常見的互聯網醫療渠道上,一次線上問診的價格一般在數十元不等,部分三甲醫院名醫的價格乃至超越百元,這和醫藥電商渠道上每張電子處方僅幾毛的價格過于懸殊。

賤價的價格帶來了驚人的規劃效應:頭部渠道年開方量已打破2000萬張,全國累計電子處方量到達數億等級,工業規劃被業界預算已挨近十億元。

一張低至幾角錢的電子處方到底是怎么開具的?參加其間的渠道、藥店、互聯網醫院各方人物在其間怎么發揮效果?為電子處方簽名的醫師又是怎么參加其間?

《健聞咨詢》了解到,在電子處方的工業鏈中,醫藥電商渠道一般會會集向供應方會集收購電子處方服務,藥店只需向電商渠道交納年費,再為開具的每張處方付出少數審閱費用,便可連綿不斷賣出處方藥。

一位醫藥電商職業資深人士向《健聞咨詢》泄漏,在某家B2C醫藥電商渠道上,藥店只需交納約800元年費即可接入互聯網醫院系統,每開一張處方再付出約0.6元處方審閱費。

$$亞洲一級片子$$$$而第三方組織向醫藥電商渠道端開出的價格,每張處方一般也只在0.4-0.8元之間。如此便構成了顧客——藥店——渠道——互聯網醫院/第三方組織——醫師的工業鏈條。

互聯網醫院依托處方接口輸出,醫師完結形式化的“人工審閱”,藥店則借處方推進藥品出售,渠道在處方審閱和藥品買賣兩頭一起抽成,終究構成閉環。能夠說,從藥店到渠道,每一個環節都被嵌入了利益分紅。

但醫師并不是鏈條的必備環節,即使方針端現在依舊嚴厲制止AI開方,“但現在大部分第三方組織全都是AI在輔佐開方。”上述業界人士介紹,業界的頭部互聯網大廠們相對來講還算比較標準,也便是運用AI進行輔佐,再由醫師進行終究的處方開具,可是一些為醫藥電商渠道供給服務的第三方公司,為了下降本錢乃至會運用主動開方。

作為鏈條終端的勞作供給者,醫師能夠從每張處方中分得的酬勞也極為有限,一位曾在某頭部互聯網醫院執業的醫師泄漏,每開具一張處方他得到的酬勞是0.4元。

開方進程也簡直悉數由AI主導,“一張電子處方的審閱至少需求一分鐘,但在實踐查核中,大都渠道會要求醫師在10秒內完結開方,醫師底子來不及審閱相應的危險內容,只能依托AI的危險提示,再快速點擊承認,和AI開方也沒什么差異。”AI因而成了隱形的“處方師”。

但當處方成為處方流水線上的“快單”,危險也隨之埋下。

部分藥店和渠道乃至會在處方時刻上動手腳,將“先賣藥、后補方”包裝成合規流程。患者是否有過敏史、不良反應,往往由系統默許或由患者自行勾選,醫師和渠道則借此躲避職責。

當時方針依舊清晰制止的對首診患者展開互聯網治療活動,也被藥店與電商渠道以這種方法躲避。上述受訪醫師泄漏:“只需AI風控沒提示,醫師就不會細看,直接點承認。”

價格低、數量大、工業鏈嚴密,使電子處方在實際中構成了一個巨大而高效的系統,但價值是安全性和合規性。

電子處方的實在運行機制,是當時方針監管與商場需求博弈的產品。而這種實際層面的“擦邊”操作,其實與方針演進密切相關,要了解當下電子處方為何能如此作業,就有必要澄清監管方針演化的頭緒。

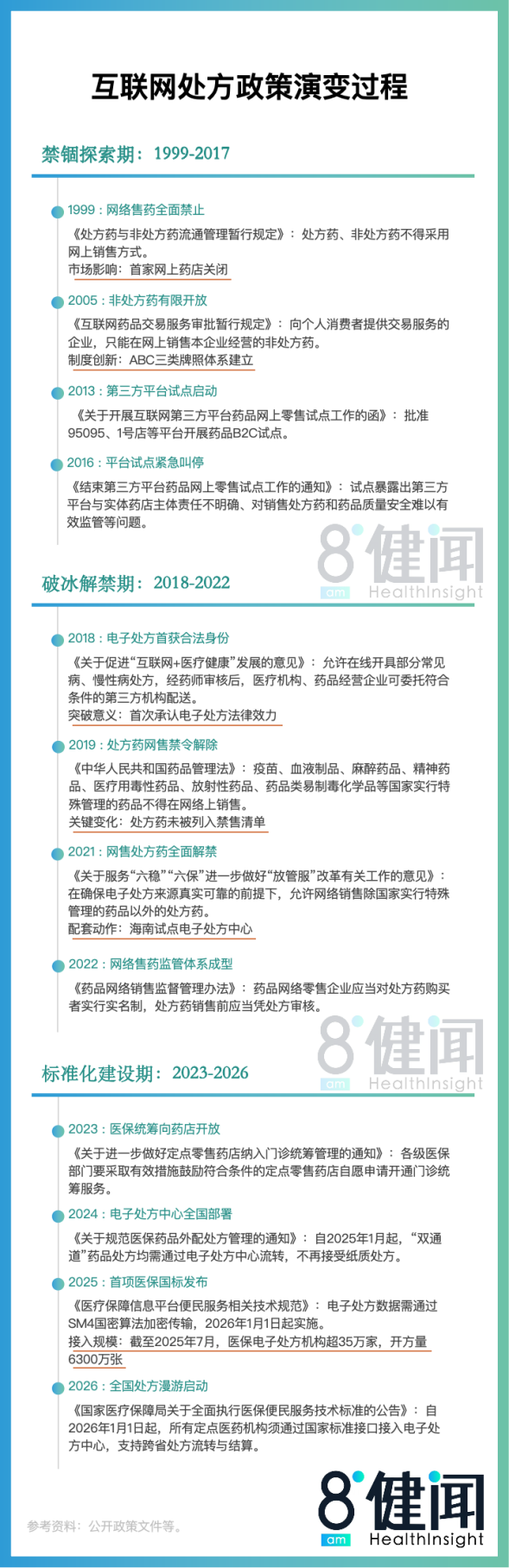

互聯網處方方針的由來

到本年7月,全國接入醫保電子處方的組織打破35萬家,累計開方量達6300萬張。這些數字背面,是一場靜水深流的準則革新,從肯定制止到試點破冰,從當地方針紛歧到全國通行,電子處方方針的每次迭代,都在重塑醫療商場的尋醫購藥生態。

上世紀九十年代末,當互聯網浪潮涌入我國時,上海榜首醫藥網上商店的誕生曾點著期望。但1999年《處方藥與非處方藥流通辦理暫行規定》的出臺,直接將網絡售藥打入“冷宮”——處方藥與非處方藥均被制止在線買賣。爾亞洲一級片子后六年,醫藥電商在方針真空中沉寂。

起色呈現在2005年,《互聯網藥品買賣服務批閱暫行規定》初次將醫藥電商車牌分為A/B/C三類,持C證的連鎖藥店獲準出售非處方藥,但處方藥仍被掃除在外。這道門縫雖窄,卻催生了2006年榜首張醫藥B2C車牌的發放。但是監管審慎一直如影隨形,2016年,因“主體職責不清、處方藥違規出售”等問題,國家食藥監局叫停第三方渠道試點,方針從頭收緊。

直到2018年的拐點到來,國務院辦公廳《關于促進“互聯網+醫療健康”開展的定見》初次賦予電子處方合法位置:“答應線上開具常見病、慢性病處方,經藥師審閱后可托付第三方配送” 。這份文件被業界視為“電子處方身份認證的起點”,它不只承認了電子處方的法律效力,更初次提出醫療組織與零售藥店處方信息同享的設想。

2021年職業呈現了更大的打破,國務院《關于服務“六穩”“六保”進一步做好“放管服”變革有關作業的定見》則完全打開網售處方藥的約束:“在保證電子處方來歷實在牢靠前提下,答應網售除特別辦理藥品外的處方藥”。至此,歷時二十二年的網售處方藥禁令宣告完結。

處方流通合法化僅僅榜首步,醫保結算的藩籬更高,因為各地醫保系統技能標準紛歧,跨省處方流通長時間受阻。2023年2月,國家醫保局《關于進一步做好定點零售藥店歸入門診統籌辦理的告訴》帶來要害打破,答應定點零售藥店注冊門診統籌服務,履行與底層醫院相同的醫保待遇。

文件發布后,方針效應敏捷閃現,全國零售終端處方藥出售占比從2017年的16% 升至2024年的21%。

比照不同階段的方針文本,監管思路的演進清晰可見。1999-2017年間,以“堵”為主,經過負面清單操控危險,如制止網售處方藥;2018-2021年間,轉向“疏堵結合”,在敞開電子處方流通一起強化實在性審閱,如2021年《互聯網治療監管細則》要求處方加密傳輸、留痕追溯;2022年后杰出“技能管理”,2025年國標將安全要求細化到系統接口層面,用標準化完成可控敞開 。

監管重心的搬遷相同明顯。前期方針聚集準入批閱,如2005年ABC證分類,2022年《藥品網絡出售監督辦理辦法》則轉向進程管控,壓實渠道處方審閱職責;而2025年新國標更進一步,經過一致技能標準下降監管本錢。

電子處方的賤價、高效背面,是技能、商場與方針一起效果的成果。從幾十元的問診費用到幾角錢的補方,數字化與規劃化讓商場生機空前,但也帶來了合規危險和監管應戰。

能夠預見,跟著方針逐步完善、醫保結算系統日益聯通,以及AI和互聯網醫院技能不斷老練,網售處方藥商場將繼續擴展。與此一起,怎么平衡功率、本錢與患者安全,將成為監管者和企業有必要面臨的長時間課題。