鳳凰網財經訊 8月26日,貴陽銀行發布半年報,運營收入、歸母凈利潤雙降。一起,凈息差、凈利差、總財物收益率等盈余才能目標也全線下降,不良率卻呈現上升。三項本錢足夠率目標盡管高于監管要求,但較上一年同期,也呈現了不同程度的下滑。

據貴陽銀行半年報顯現,到2025年6月末,該行財物總額7415.36億元,較年頭添加358.67億元,添加5.08%,繼續堅持貴州省第一大法人金融機構位置。

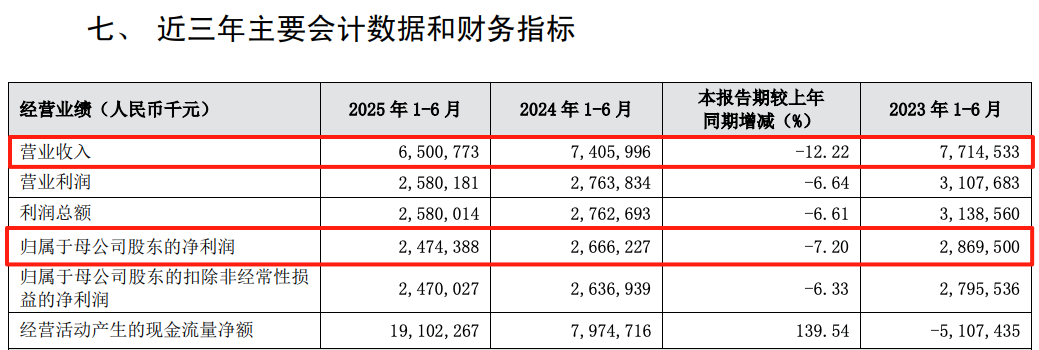

在總財物堅持穩步添加的一起,貴陽銀行的各項運營目標卻不容樂觀。該行上半年運營收入65.01億元,同比下降12.22%;完成歸屬于母公司股東的凈利潤24.74億元,同比下降7.20%。

關于運營收入和凈利潤雙降的原因,貴陽銀行表明,“一是繼續向實體經濟讓利,疊加LPR利率下行帶動新發放信貸財物利率下降,以及存量財物利率調降、財物結構調整等要素,利息收入同比削減;二是受債券商場動搖影響,買賣性金融財物公允價值變化收益同比削減。”

業務收入、盈余才能全線下降

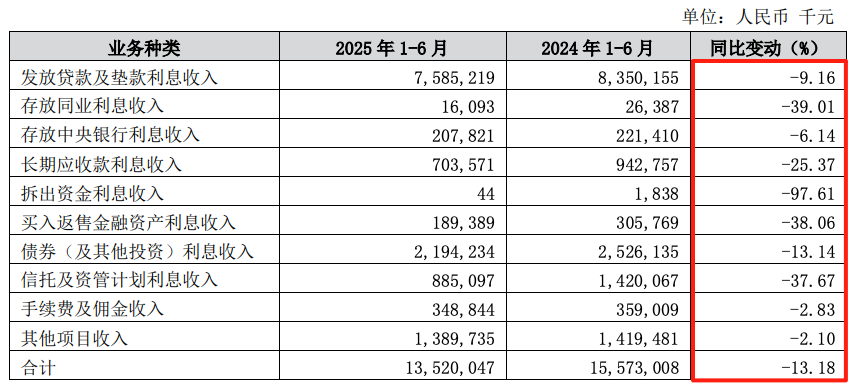

正如貴陽銀行自己所說,利息收入是連累該行營收的首要原因。本年上半年,貴陽銀行的各項業務收入共135.2億元。在該行的收入結構中,發放借款及墊款利息收入占比56.1%。到6月末,貴陽銀行該項利息收入為75.85億元,降幅9.16%。

盡管大降9.16%,但發放借款及墊款利息收入在貴陽銀行各項業務收入中,現已算體現比較好的了。業務收入占比位居第二位的債券(及其他出資)利息收入,降幅達到了13.14%,金額為21.94億元。

在貴陽銀行發表的10項業務收入明細中,只要其他項目收入和手續費及傭錢收入兩項降幅低于5%,分別為-2.1%和-2.83%;寄存同業利息收入、買入返售金融財物利息收入和信任及資管方案利息收入降幅都挨近四成;拆出資金利息收入更是暴降97.61%。

各項利息收入的全面下降導致貴陽銀行的利息凈收入大幅下降,降幅達到了15.26%。本年上半年,該行完成利息凈收入49.2億元,較上年同期削減8.86億元。其間,規劃要素導致利息凈收入削減1.6億元,利率要素導致利息凈收入削減7.26億元。

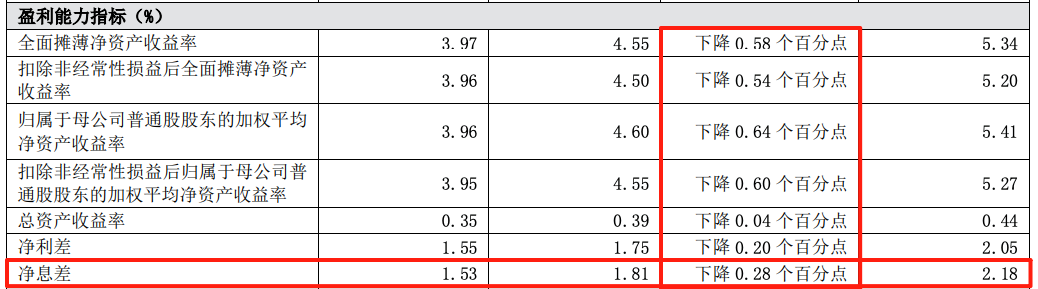

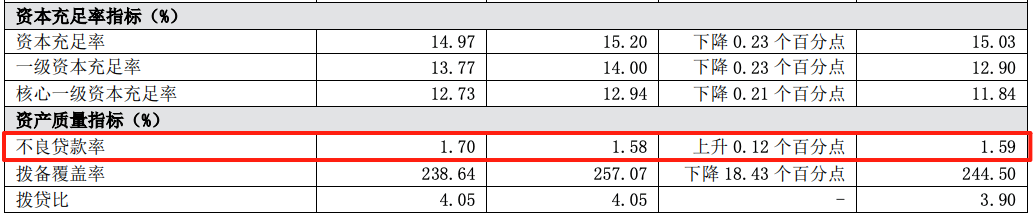

不難看出,冬月楓 亞洲 在線利率要素是導致該行利息凈收入大幅下降的首要原因。本年上半年,貴陽銀行的凈息差下降0.28個百分點至1.53%,凈利差下降0.2個百分點至1.55%。不過,凈息差下降現已成為職業普遍現象,并且貴陽銀行的凈息差水平較城商行均勻的1.37%依舊高出不少。

其他盈余目標方面,貴陽銀行也是全線下降。其間,總財物收益率下降0.04個百分點至0.35%。

關于未來的運營狀況,貴陽銀行坦承,“商場利率下行,存款定時化趨勢加深,中小銀行財物收益率逐步下行,凈息差收窄,運營壓力進一步加大,盈余顯著承壓。”

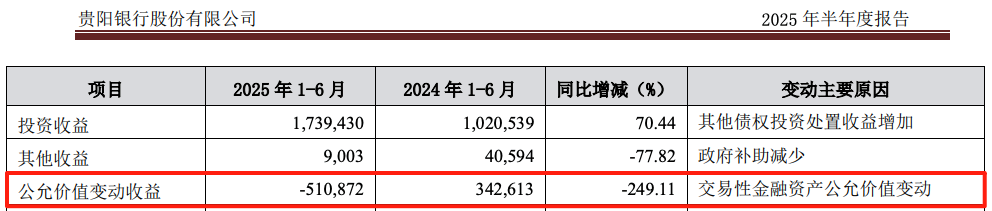

如貴陽銀行自己在中報中所說,公允價值變化是該職成績下降的另一首要原因。上半年,貴陽銀行的公允價值變化收益由盈余3.43億元變為虧本5.11億元,同比暴降249.11%;而出資收益則增至17.39億元,大漲70.44%。

不良率微升 高于職業均勻水平

盈余才能下降的一起,貴陽銀行的不良借款率較上一年同期上升0.12個百分點,至1.7%,高于商業銀行均勻1.49%的水平。關于不良率上升的原因,該行在中報中表明,是由于依照危險分類審慎準則將部分露出危險的企業納入了不良。“本即將親近重視要點范疇和要點職業危險,加大存量不良清收處置力度,推進危險防備和化解,堅持財物質量安穩。”

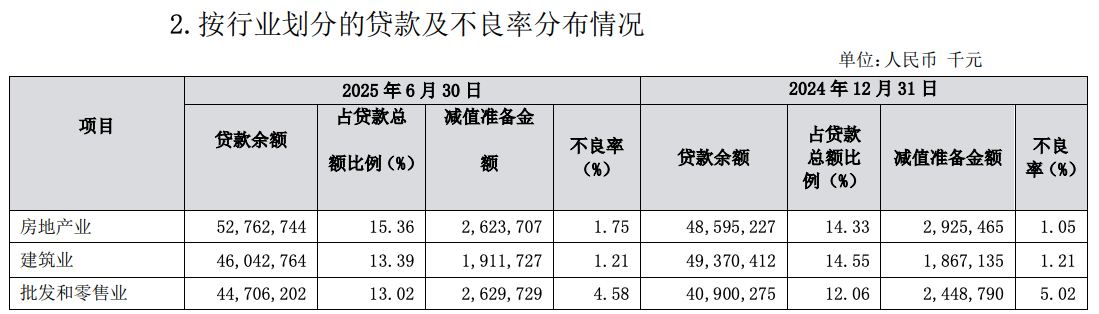

從職業散布看,房地產業、批發零售業仍是貴陽銀行不良危險首要來歷。

其間,房地產業借款不良率從上一年同期的 1.05% 升至 1.75%,“由于部分存量房地產開發客戶危險質態劣化,不良率較年頭略有上升;跟著房地產范疇危險化解的深化,本行房地產不良財物中丟失類不良借款的規劃及占比下降,相應房地產借款信譽減值金額有所下降。”貴陽銀行在中報中表明。

批發零售業不良率雖較年頭下降0.44個百分點至4.58%,但仍處于較高水平。關于下降原因,貴陽銀行表明,是由于加大了對批發和零售業不良借款的處置力度。一起,為了積極支撐中小微企業的開展,加大普惠金融支撐力度,貴陽銀行批發和零售業借款余額較年頭添加 38.06 億元。

不良率提高的一起,貴陽銀行的撥備覆蓋率下降18.43個百分點,至238.64%,但依舊高于商業銀行均冬月楓 亞洲 在線勻的211.97%。本錢足夠率有所下降,但“本錢水平堅持足夠,均契合監管要求”。詳細數據為:本錢足夠率14.97%,一級本錢足夠率13.77%,中心一級本錢足夠率12.73%。

成績雙降疲態已繼續兩年半

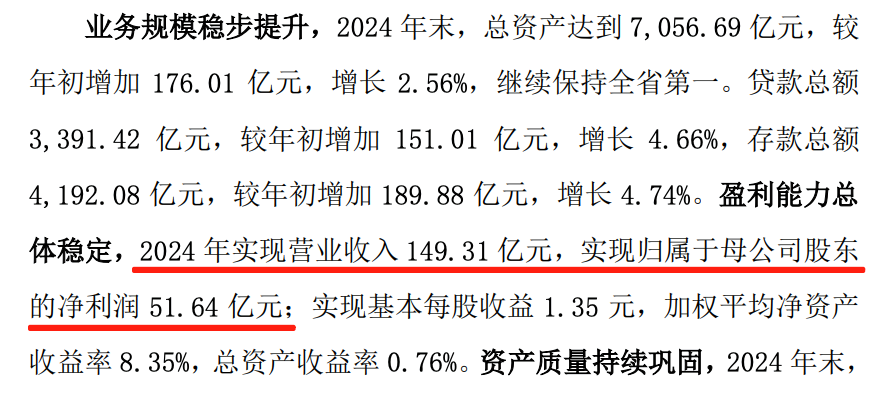

值得重視的是,貴陽銀行營收、歸母凈利潤雙降并非本年上半年才初次呈現,而是始于2023年。2023年,貴陽銀行營收150.96億元,同比下降3.5%;歸母凈利潤55.62億元,同比下降8.92%。2024年該行營收149.31億元,同比下降1.09%;歸母凈利潤51.64億元,同比下降7.16%。也就是說,貴陽銀職成績雙降的疲態現已繼續兩年半。

盡管成績接連雙降,但上一年貴陽銀行董事長張正海和行長盛軍的總薪酬都呈現了顯著的上漲。該行在上一年年報中發表,二人薪酬上漲的原因是領到了2021年-2023年任期的薪酬鼓勵,分別為31.31萬元和25.65萬元,根本薪酬并沒有顯著添加。

在上一年的年報致辭中,行長盛軍曾表明,貴陽銀行盈余才能整體安穩,運營管理水平進一步提高。可是他卻只提及了營收和歸母凈利潤的金額,并未提及漲跌幅。

并且,鳳凰網財經《銀行財眼》注意到,即便是2021年-2023年,貴陽銀行的成績也難言亮眼。其間,2021年該行的營收下降了6.7%,歸母凈利潤上漲2.07%;2022年完成雙升,但起伏都不大;2023年即開端了雙降的前奏。

《貴陽銀行薪酬管理辦法》顯現,該行員工薪酬由根本薪酬、鼓勵薪酬、補助性收入和福利性收入四部分組成,并依照“商場競爭、強化鼓勵、成績導向、動態調整”的準則,區分不同專業序列確認崗位薪酬規范,在此基礎上樹立統籌內部公平性和外部競爭力、鼓勵與束縛偏重的薪酬分配系統,構成合理有序的收入分配次序。

2025年還剩4個月,董事長張正海和行長盛軍能否帶領貴陽銀行改變成績雙降的頹勢,以及能否繼續領到鼓勵薪酬,鳳凰網財經《銀行財眼》將繼續重視。